海光信息给员工发32亿红包 人均360万大礼包。今年A股市场上,一些股票表现亮眼。新易盛股价年内涨了三倍,在9月1日出现见顶信号;海光信息今年涨幅超过60%,并在近期创下股价新高。

就在这个高光时刻,海光信息推出了一份股权激励方案:人均超360万元,高管可获得近800万元。然而,资本市场逻辑往往是红包越大,压力越重。近年来,海光信息研发投入已接近百亿量级。如何留住核心人才成为公司必须面对的问题。

这份股权激励不仅是福利,更是一场豪赌。公告显示,方案预计将产生14.35亿元费用,对比2025年上半年16.39亿元的营业利润,压力显而易见。

根据海光信息的激励方案,拟向不超过879名激励对象授予2068.43万股限制性股票,授予价格为90.25元/股,占公司员工总数的31.36%。截至9月16日收盘,海光股价高达246元,意味着股权激励的授予价格远低于现价的一半。简单按155元的价差测算,员工整体账面获益达到32.06亿元,人均超过360万元。尤其是名单中的核心技术人员陆毅,获授5万股,单凭公告就等于账面浮盈近800万元。

慷慨的背后并非毫无条件。据媒体报道,股权激励方案设置了业绩目标,主要以2024年营业收入为基数,2025年至2027年的目标值分别为营收增速55%、125%、200%。此外,高管与董事的减持也受到严格约束,避免短期套利。

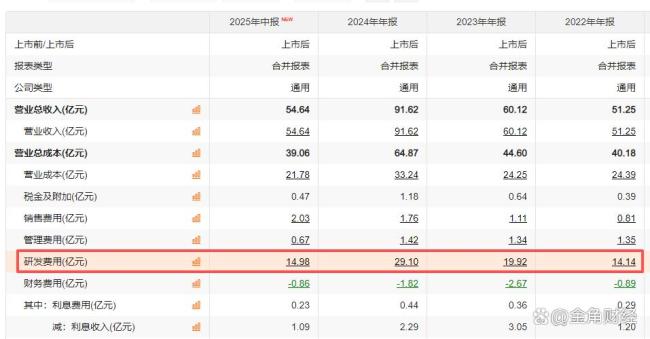

过去几年,海光信息的研发投入巨大。2022年至2024年,研发费用分别为14.14亿元、19.92亿元和29.1亿元,三年累计超过63亿元。2025年上半年,研发费用又逼近15亿元。短短几年,研发费用合计已接近百亿量级,公司只能咬牙硬扛。技术要靠持续投入,人才也不能光靠情怀留下,于是公司把目光投向了早前回购的股份。

2023年,海光信息通过集中竞价交易方式累计回购公司股份52万股,累积支付的资金总额超3000万元。2024年,又回购了420.52万股,累积支付的资金总额超过3亿元。最新股权激励的筹码正是来自这些回购。

即使这次以90元的价格卖给员工,海光账面依然“不亏反赚”,实际上还吃到了一波“低买高卖”的收益。从结果看,这甚至可以说是一个“三赢”局面——员工以远低于市价的成本拿到股票,激励效果显著;公司既绑定了人才,又完成了财务上的“低买高卖”;股民也可能受益,因为如果公司未来继续回购,股价或许能得到托底。

然而,这一切并非没有代价。股权激励归根到底是一种“费用化福利”,海光透支的是未来的业绩。根据公告,这次股权激励方案的预计待摊销费用将达到14.35亿元,其中高峰期在明年,涉及费用接近8亿元。换句话说,海光几乎把今年上半年的利润都预支到了这次股权激励上。

这场豪派的“泼天富贵”本质上是一场豪赌:赌未来业绩能撑住账面压力,赌研发能带来持续成果,赌资本市场能继续买账。

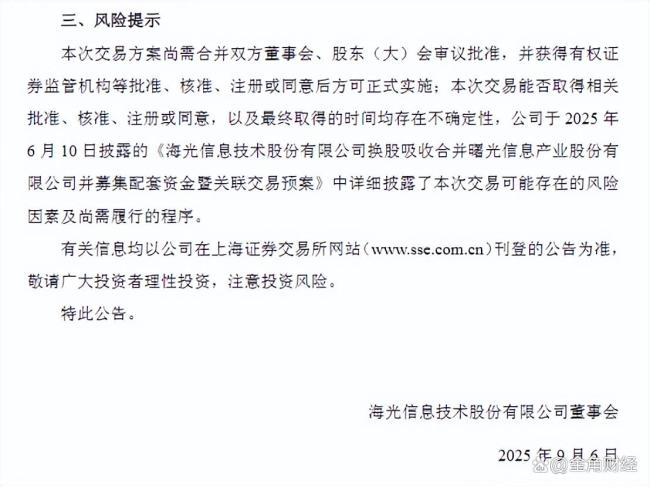

抛出大礼包的同时,海光信息也处于重大资产重组的关键节点。几天前,海光信息更新了资产重组的情况,并提到交易依然存在不确定性和风险因素。海光信息将以换股方式向中科曙光股东发行A股股票,以合并吸收中科曙光。合并完成后,海光信息将承接中科曙光的全部资产、负债、业务、人员等。

两家公司的合并有一定产业逻辑。Gartner研究副总裁指出,在美国不断加码管制的背景下,中国信创产业快速发展,竞争不只是CPU/GPU的单点较量,而是系统、集群的整体能力。海光信息与中科曙光的整合,意味着上下游协同进一步增强,有望在信创市场拿下更多份额,也能在非信创市场与华为等本土厂商并肩,对抗外资巨头。

然而,虽然合并有强大的产业逻辑性,但对海光信息而言,这次合并究竟是多了个“强大自己人”,还是背上一个“盈利乏力的包袱”,目前还不好下结论。中科曙光的成长性已经显露疲态,2024年,即使AI风口正盛,该公司业绩表现依然乏力,营收同比下滑8.4%,归母净利润仅增长4.1%。而在2022-2023年,其归母净利润增速还分别高达31.27%和18.88%,下滑趋势清晰可见。

更值得注意的是,中科曙光的股东此前已开始减持。早在2022年9月,控股股东中科算源就通过大宗交易减持了2928.03万股,套现约7.35亿元。今年1月9日,公司又发布公告,拟继续通过大宗交易减持不超过2%股份。消息一出,1月10日中科曙光开盘大跌。

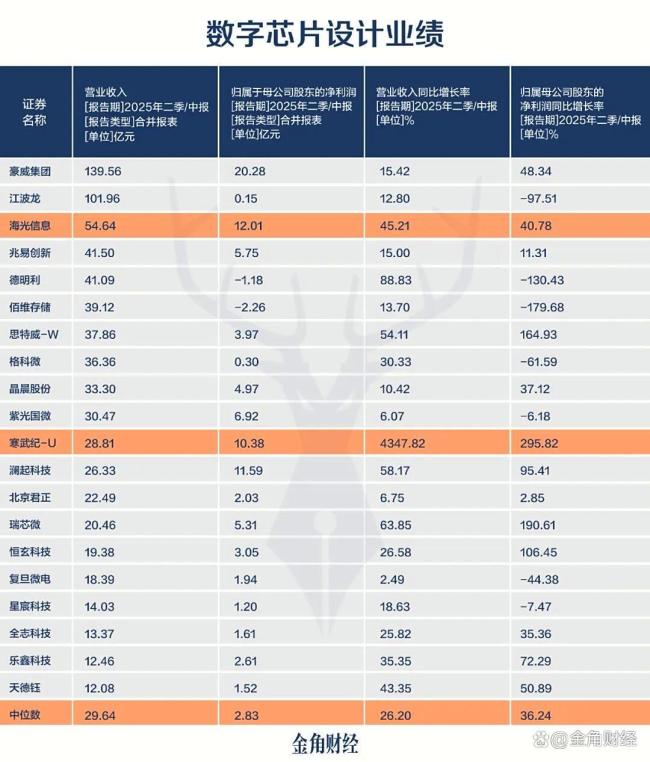

海光信息本身的日子或许也没有股价走势反映的那么轻松。海光信息的主营业务是高端处理器,产品包括海光通用处理器(CPU)和海光协处理器(DCU)。2025年上半年,海光信息营收同比增长45.21%,归母净利润同比也增长超过4成。相比之下,可比公司的营收和归母净利润增速中位数分别为26.2%和36.24%,海光的成长性明显占优。

但横向对比之下,海光信息的光环显得有些“黯淡”。另一家AI概念股寒武纪虽然营收只有海光的一半左右,但归母净利润几乎追平,意味着盈利能力远高于海光。而且寒武纪营收增速超过40倍,净利增速接近300%,远远甩开海光。

这意味着,海光信息真正吃到的AI红利有限。海光的信息处理器,增长稳但红利有限;相反,寒武纪把产品直接钉在AI算力爆发的核心赛道,市场扩张速度几乎是指数级。同样的AI风口,寒武纪跑出了“爆炸式业绩”,而海光虽然看上去也在高增长,实则只能算是处在一种相对稳态。

更棘手的是,海光信息有限的增长红利背后,还埋下了不少经营隐忧。2025年中报显示,海光信息的应收账款由14.04亿元大增至31亿元,存货由24.55亿元大增至60.13亿元,增速都明显远高于营收及营业成本变化速度。应收账款周转天数不断提高,由2024年中的69.23天攀升至今年中的88.54天;存货周转天数更是严重,从2024年中的230.8天攀升至今年中的472.7天。

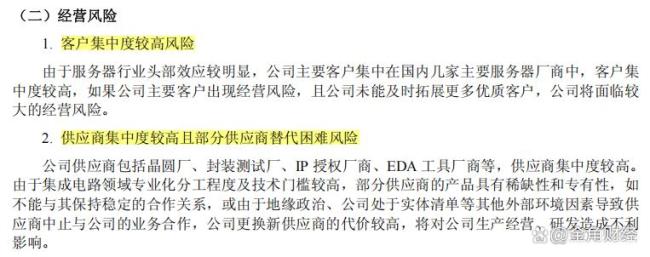

这背后其实是一条被大客户拉长到吃力的业务链条。2024年,海光信息前五名客户贡献了超过98%的营收,第一大客户占了超过4成的营收。大客户议价权极强,把公司拖入“先备货、再交付、最后慢慢结算”的节奏,应收账款和存货双高,意味着公司可能既要把大量资金压在库存,又要承受账期拉长的风险。

同时,上游供应商集中也让海光信息两头受制,关键环节如晶圆代工始终掌握在别人手里。财报里提示的“客户与供应商集中风险”在这种情况下可能只会被不断放大。

资本的态度同样耐人寻味。混沌投资早在2023年就开始连续减持海光信息,累计套现数亿元。到2024年,混沌投资已经退出前十大股东行列,随后继续减持,甚至试过单季减持金额超过9亿元。与此同时,海河产业基金旗下的海河专项基金和国科控股也是多次减持海光信息。

海光信息的财报虽亮眼,但最熟悉它的明星股东却在悄然抽身。资金流出的背后,释放的是一种微妙的信号。对股民而言,这背后的分歧或许比财报上的数字更值得警惕。

鑫配资官网提示:文章来自网络,不代表本站观点。